Die Menschen wollen gerne immer älter werden. Doch alt werden will niemand. Wie auch der Tod sind die zu erwartenden Einschränkungen im hohen Alter kein angenehmes Thema. Doch die Augen vor der Realität zu verschließen, kann in vielen Fällen deutliche finanzielle Auswirkungen bedeuten.

Eigentlich wünscht sich jeder idealerweise einen Lebensabend nach dem Vorbild von Udo Jürgens. Immer agil und dann irgendwann beim Sparziergang umfallen und tot.

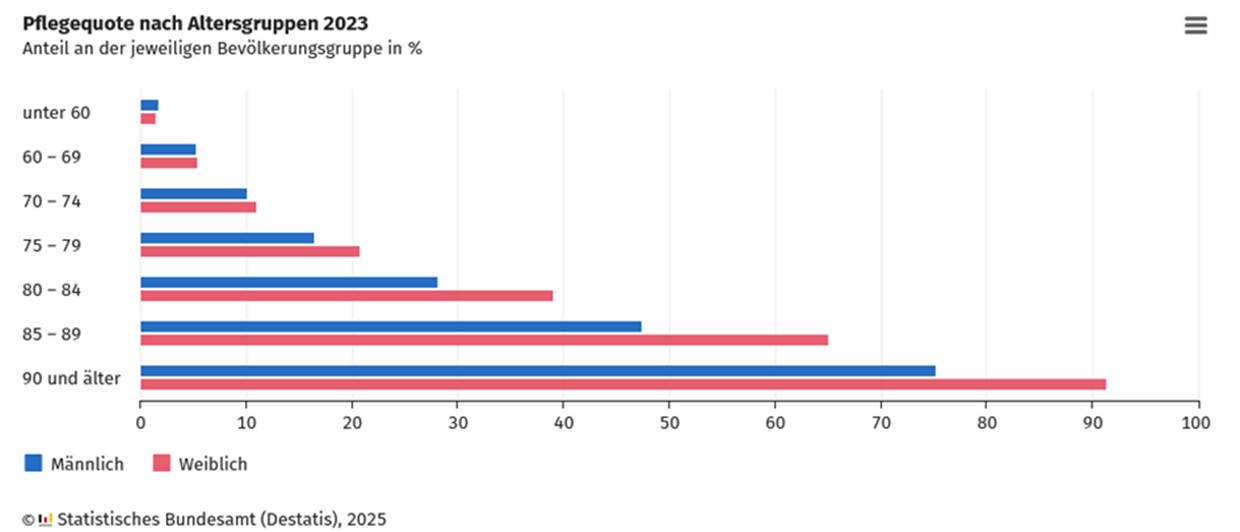

Die Realität sieht aber in den meisten Fällen anders aus.

Die Wahrscheinlichkeit im höheren Alter zum Pflegefall zu werden steigt von 11% bei den 70- bis 74-jährigen, auf 87% für die Altersgruppe der ab 90-jährigen.

Legt man die Lebenserwartung in Deutschland zu Grunde, so hat jeder, der heute das Rentenalter erreicht, eine sehr große Chance über 90 Jahre alt zu werden. Auch wenn es unangenehm ist, so kann jeder für sich daraus eine klare Aussage ableiten.

Hat man das für sich realisiert, so trifft man vielfach auf eine weitere Idealvorstellung:

Die Pflege erfolgt zu Hause im Kreise der Angehörigen.

Wirft man allerdings auch hier mal einen Blick auf die Realität, so stellt sich das in vielen Fällen als schwer realisierbar dar.

Der/Die zu Pflegende brauche meist regelmäßige Betreuung, die zeitlich von der Anwesenheit des Pflegedienstes abweicht. Oftmals wohnen Familienangehörige in größerer Entfernung, da man beruflich an andere Orte verschlagen wurde, oder es ist schlicht nicht möglich den zeitlichen Aufwand zu betreiben, da zwei Haushaltseinkommen benötigt werden, um die gestiegenen Lebenskosten tragen zu können.

Es bleibt dann in den oftmals nur der Weg in die stationäre Betreuung.

Hierfür lohnt sich ein Blick auf die zu erwartenden Kosten, die aus dem Privatvermögen zu tragen sind.

Ein aktuelles Praxisbeispiel zeigt, mit welchen Eigenanteilen zu rechnen ist:

| Pflegegrad 2 | Pflegegrad 3 | Pflegegrad 4 | Pflegegrad 5 | |

| Monatssatz | 3.839 | 4.353 | 4.889 | 5.129 |

| Pflegekasse | 805 | 1.319 | 1.855 | 2.096 |

| Eigenanteil | 3.034 | 3034 | 3.034 | 3.033 |

Wie dieser Eigenanteil aufgebracht wird, ist sicherlich von der persönlichen Situation und Vermögenslage abhängig.

Was bei allen gleich ist: die gesetzliche Rente / Pension der zu pflegenden Person wird zuerst herangezogen.

Wenn die Rente/Pension nicht zur Kostendeckung ausreicht, müssen andere Finanzquellen angezapft werden. Verbrauch von privatem, liquiden Vermögen oder ggfs. die Sozialkasse. Hier steht dann allerdings der Rückgriff auf mögliche Nachkommen im Raum.

Der einfachste Weg, dem finanziellen Kahlschlag oder dem Rückgriff durch die Sozialkasse zu entgegen, liegt in der privaten Absicherung des finanziellen Risikos im Pflegefall.

Wie zu erwarten war, gibt es hier keine Lösung, die auf alle gleichermaßen passt. Anbieter unterscheiden sich teils deutlich in den Preisen, Leistung und Annahmebedingungen. Zudem hängt die richtige Absicherung nicht zuletzt von der persönlichen Situation (Alter, Gesundheit) der zu versichernden Person ab. Entsprechend bedarf es einer Analyse der Situation, des Bedarfs und der Anbieter, um die richtige Absicherung zu finden.

Wenn Sie ein persönliches Gespräch nebst Angebot zu dem Thema wünschen, senden Sie mir bitte über das Kontaktformular eine entsprechende Nachricht.