Aktuelles

Die Dividende als Zusatzrente - Teil 1

Nichts ist so stark, wie der Glaube der deutschen Anleger an die Immobilie. Nahezu unerschütterlich hält man daran fest, dass die Immobilie die beste Altersvorsorge ist. Schließlich bietet sie, sofern sie abbezahlt ist, die Möglichkeit des mietfreien Wohnens im Alter oder liefert, sofern sie fremdgenutzt ist, mit dem Mietertrag eine zusätzliche monatliche Rente.

Klingt schlüssig. Aber ist dem wirklich so?

Was bei allen Argumenten immer gerne verschwiegen wird: eine Immobilie wird durch die Nutzung renovierungsbedürftig. Man nennt das Erhaltungsaufwand. Wer seine Immobilien nicht pflegt, wird mit der Dauer den Verfall beobachten können.

Entsprechend stimmt zwar das Argument mit dem mietfreien Wohnen, allerdings ist es kein kostenfreies Wohnen, sofern man das Wohlbefinden in der Immobilie erhalten möchte.

Gleiches gilt für die fremdgenutzte Immobilie. Wer schon einmal vermietet hat, weiß, dass Mieter auch gerne mal Renovierungen und Investitionen einfordern, was Erhaltungsaufwand und damit Kosten darstellt. Entsprechend ist der Mietertrag in der Rechnung um diesen Betrag zu kürzen. Was noch hinzu kommt, ist das Risiko aus der Bonität des Mieters. Plant man fest mit dem Mietertrag als zusätzliche Rente, so ist man selbstverständlich davon abhängig, dass der Mieter dauerhaft die Miete zahlen kann und auch will.

Ebenso sollte beachtet werden, dass auch Immobilien Sachwerte sind und damit einem Marktpreis unterliegen. Dieser kann, wie bei allen Sachwerten, teils deutlich schwanken – in beide Richtungen.

Trotzdem hat die Immobilie im Vermögensaufbau und der Altersvorsorge eine berechtigte Stellung. Nur keine Alleinstellung, denn man sollte sich auch dort der Chancen und der Risiken bewusst sein.

Eine gute Ergänzung hierzu stellt die Zusatzrente aus Dividendenerträgen dar.

Wer hat nicht schon einmal etwas „neidisch“ zu dem Quandts geschaut und sich darüber empört, dass dort Dividendenzahlungen in Milliardenhöhe vereinnahmt werden, ohne dafür arbeiten zu müssen. Den Schritt, es der Familie nachzutun, machen allerdings die Wenigsten, obwohl es heute sehr einfach und kostengünstig möglich ist. Dazu aber später mehr.

Schaut man sich heute gute und dividendenstarke Aktiengesellschaften an, so sind diese durchaus in der Lage, regelmäßig Dividenden zwischen 3-4% auszuzahlen. Damit liegt die Ausschüttung ungefähr auf dem Niveau von vermieteten privaten Immobilien. Natürlich kann es vorkommen, dass Unternehmen Dividenden senken, aber auch steigern. Und es kann auch sein, dass ein Unternehmen in einem Jahr keine Dividende zahlt. Dem kann man aber durch eine breite weltweite Streuung vorbeugen. Wer breit streut, wird von Einzelfällen nicht allzu hart getroffen und rutscht nicht aus.

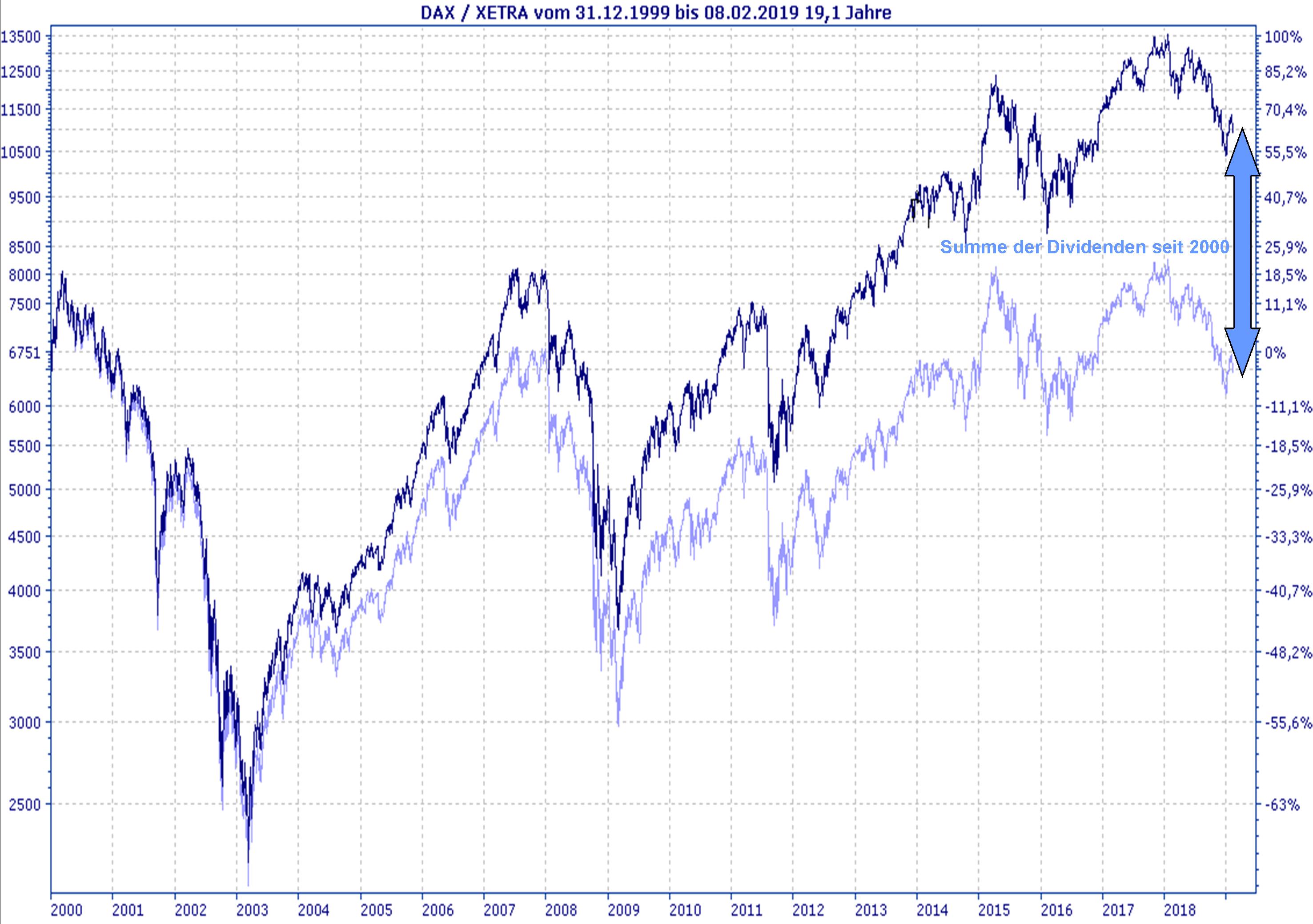

Wie sich die Dividende seit 2000 auf die Entwicklung des DAX ausgewirkt hat, sieht man, wenn man den DAX und den DAX ohne Wiederanlage der Dividenden vergleicht. Die Differenz aus beiden sind die ausbezahlten und vom Anleger vereinnahmten Dividenden dar.

Während der DAX ohne Wiederanlage seit 2000 ungefähr auf seinem Ausgangsniveau notiert, liegt der DAX incl. Dividenden deutlich im Plus.

Es wird auch dazu kommen, dass die Menge der Aktien den Marktschwankungen unterworfen sein wird – sowohl positiv als auch negativ. Dieses ist allerdings in der Phase, in der die Dividenden vereinnahmt werden sollen und die Aktien nicht verkauft werden, eigentlich zweitrangig.

Im Endeffekt ist dieser Baustein von den positiven Effekten vergleichbar mit der Mietrente. Er bietet allerdings den Vorteil einer viel größeren Streuung, keinen notwendigen Erhaltungsaufwand, keine Standortabhängigkeit und eine deutlich bessere Liquidität. Aktien sind ohne Makler täglich verkaufbar.

Wie man als Anleger und Sparer daran teilhaben und sich eine Dividendenrente aufbauen kann, erkläre ich im zweiten Teil.